Lãi suất kép là gì?

Lãi suất kép hay lãi kép (tên tiếng anh là: Compounding Interest) hoặc Compound Effect (Hiệu ứng cộng dồn): hiểu đơn giản là việc tái tích lũy số tiền lãi nhận được. Tức là, số tiền lãi sinh ra sau quá trình đầu tư sẽ được cộng dồn vào tiền vốn ban đầu để tiếp tục một chu kỳ sinh lãi tiếp theo. Chu kỳ này cứ lặp đi lặp lại, kéo dài càng lâu tiền lãi càng cao. Như vậy, khái niệm lãi kép chỉ xuất hiện khi số tiền lãi sinh ra được cộng vào tiền vốn.

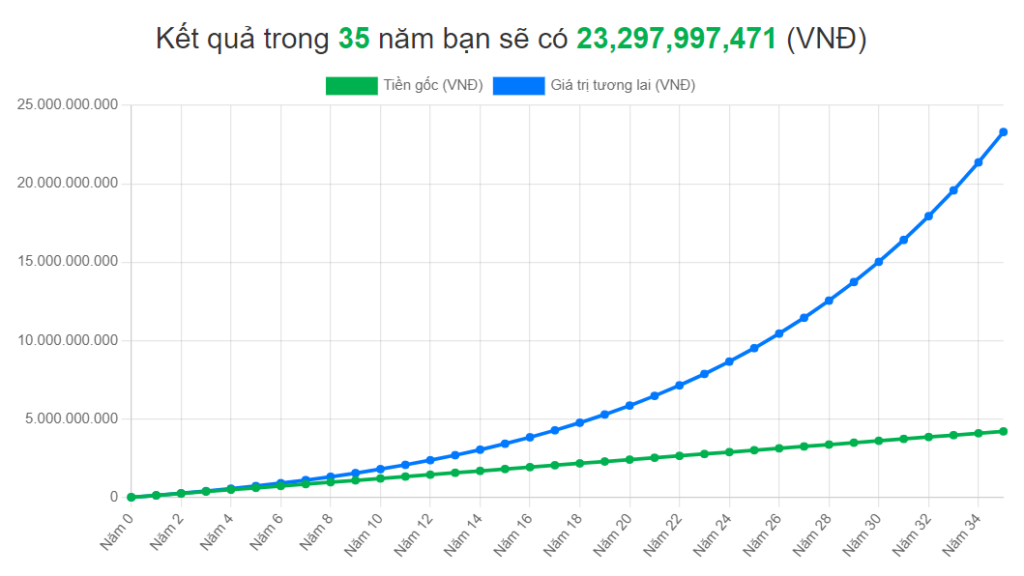

Chỉ với 10 triệu vốn gốc ban đầu và bắt đầu tiếp tục với 10 triệu tiền rảnh rỗi hàng tháng, sau khi cộng cả gốc lẫn lãi bạn có thể về hưu (sau 35 năm) với 1 triệu đô (~23 tỉ) như trong hình ảnh minh hoạ phía trên hay không? Câu trả lời là có, và không phải quá khó? Vậy chúng ta thử xem qua một số ví dụ dưới đây nha!

Ví dụ 1: Bạn có 10 triệu tiền nhàn rỗi 1 tháng, bạn lên kế hoạch nghỉ hưu sau 35 năm làm việc. (Vốn gốc 10 triệu)

• Bạn không có kiến thức về đầu tư, bạn gửi ngân hàng với lãi suất 6%/năm – Sau 35 năm bạn có ~ 13,3 tỉ

• Bạn dành 10tr mỗi tháng mua trái phiếu, lãi suất trung bình 8%/năm – Sau 35 năm bạn có ~ 20,6 tỉ

• Bạn dành 10tr mỗi tháng đầu tư vào quỹ ETF (VD:E1VFVN30), lãi suất kỳ vọng trong dài hạn là 12% / 1 năm – Sau 35 năm bạn có ~ 51,7 tỉ

• Bạn có hiệu suất đầu tư ngang với Warren Buffett, tức là ~20%/năm, sau 35 năm bạn có 353,8 tỉ

Vậy dù bạn có phải nhà đầu tư đại tài hay chỉ là một người lao động bình thường, bạn hoàn toàn có thể đạt tự do tài chính sau 35 năm (thời gian làm việc tiêu chuẩn trước khi nghỉ hưu) với khoản đầu tư 10tr / 1 tháng.

——

Ví dụ 2: Nếu bạn nói rằng, bạn không có 10tr / 1 tháng, bạn chỉ có 5 triệu thôi thì sau 35 năm bạn có gì? (Vốn gốc 5 triệu)

• Gửi ngân hàng 6%/năm – Bạn có 6,6 tỉ

• Tương tự với trái phiếu 8%/1 năm – Bạn có 10,3 tỉ

• ETF 12%/năm – Bạn có ~25,9 tỉ

• Warrent Buffett 20%/năm – Bạn có ~177 tỉ

Ví dụ 3: Nếu bạn nói rằng, bạn chỉ có thể chờ đợi được sau 25 năm và bạn không có 10tr / 1 tháng, bạn chỉ có 5 triệu thôi thì bạn có gì? (Vốn gốc 5 triệu)

• Gửi ngân hàng 6%/năm – Bạn có 3,3 tỉ

• Tương tự với trái phiếu 8%/1 năm – Bạn có 4,4 tỉ

• ETF 12%/năm – Bạn có ~8,1 tỉ

• Warrent Buffett 20%/năm – Bạn có ~28,8 tỉ

Ví dụ 4: Nếu bạn chỉ có 2 triệu mỗi tháng thì sao? (Vốn gốc 2 triệu)

- Sau 25 năm:

– Gửi ngân hàng 6%/năm – Bạn có ~1,6 tỉ

– Tương tự với trái phiếu 8%/1 năm – Bạn có ~1,7 tỉ

– ETF 12%/năm – Bạn có ~3,2 tỉ

– Warrent Buffett 20%/năm – Bạn có ~11,5 tỉ

- Sau 35 năm:

– Gửi ngân hàng 6%/năm – Bạn có ~2,6 tỉ

– Tương tự với trái phiếu 8%/1 năm – Bạn có ~4,1 tỉ

– ETF 12%/năm – Bạn có ~10,4 tỉ

– Warrent Buffett 20%/năm – Bạn có ~70,7 tỉ

Bạn cũng thấy được rằng chỉ là số năm cách nhau là 10 năm, nhưng số tiền chênh lệch nhau quá lớn. Đây chính là sức mạnh của Compound (cộng dồn), cho nên bạn cảm thấy từ đầu công thức này sinh lãi rất là chậm, tuy nhiên càng trở về sau số tiền lãi sẽ tăng cực kỳ nhanh. Chính vì thế mà đến nhà bác học Einstein đã từng nói: “Lãi kép chính là kỳ quan thứ 8 của nhân loại”

Những con số đã chỉ ra rằng với bất kỳ ai, dù chỉ bỏ ra 2 triệu đồng mỗi tháng bạn đã có thể có cho mình một kế hoạch về hưu tương đối ổn, thậm chí là đạt được tự do tài chính nếu bạn đầu tư có hiệu quả. Vậy rào cản là gì, điều khó nhất chỉ là kỷ luật bản thân, lãi kép chỉ phát huy giá trị trong thời gian đủ dài, đầu tư từ càng sớm, càng có kết quả cao. Và lời khuyên cuối cùng đó là thay vì tiết kiệm phần còn lại sau khi chi tiêu thì hãy chi tiêu phần còn lại sau khi đã tiết kiệm.

Tải xuống file excel bảng tính nhật ký giao dịch và công cụ tính lãi suất kép bên dưới:

Cảm ơn Anh.

Compound Effect hay Compound Interest: Hiệu ứng lãi suất kép.

Hiểu đơn giản là bạn đầu tư sau một thời gian thì thu về lợi nhuận. Lợi nhuận đó không rút ra mà tiếp tục mang vào đầu tư (gộp vào vốn gốc đầu tư)

Sức mạnh của Lãi kép thời gian càng dài thì càng thể hiện mạnh mẽ. Không thể hiện ở thời gian ban đầu (vậy nên thời gian đầu này ngta rất dễ chán nản và bỏ cuộc)

Trong việc kinh doanh (thành lập công ty): thời gian đầu mất ăn mất ngủ dành hết tâm sức nhưng kết quả về tài chính sẽ không xứng đáng với công sức bỏ ra. Thường thì kết quả sẽ đến sau, ví dụ năm thứ 2 năm thứ 3.

Trong việc học tập thì học kiến thức rồi bỏ vào “tủ” của mình. Bổ sung thêm là học thì cần phải đóng gói, tìm cách để đối chiếu, thay đổi góc nhìn nhiều mặt thì mới nhớ và biến nó thành của mình được. Nếu kiến thức mà học xong chỉ bỏ vào tủ thì 80 – 90% sẽ quên hoặc tệ hơn là lạc hậu.

Trong đầu tư thì có một điều mà rất nhiều người thành công khẳng định đó là Dục tốc thì bất đạt. Những người đầu tư theo phương pháp muốn giàu nhanh: Mua khi thị trường tốt và bán khi thị trường đỏ lửa thì đa phần sẽ thua lỗ.

Các khoản vay có lãi suất kép có thể làm tăng mức lợi nhuận cho ngân hàng vì họ có thể tính lãi suất lớn hơn khi không có lãi suất kép.

Cảm ơn bạn đã đóng góp!

Bài viết khá hay.

Cảm ơn bạn đã đóng góp

Ad cho em xin thông tin khóa học.

Chào bạn, bạn có thể tham khảo khóa học tại đây.

Ai đầu tư thì nên tìm hiểu tầm quan trọng của lãi suất kép.

Cảm ơn bạn đã đóng góp ý kiến!

Ngân hàng có thể có lợi từ lãi suất kép hơn bởi vì họ có thể kiếm được thêm lãi suất nếu người vay trả lãi suất theo kế hoạch.

Doanh nghiệp mà vay vào thời kỳ bóp chặt lạm phát chỉ có oẳng.

Lãi suất kép có thể ảnh hưởng đến sự tín nhiệm của người vay khi họ có thể cảm thấy mối quan hệ hơn với ngân hàng.

Nói chung lãi suất kép sẽ là con dao 2 lưỡi.

Lãi suất kép có thể ảnh hưởng đến sự thưởng thức của người vay do họ cảm thấy áp lực hơn khi trả lãi suất.

Lãi suất kép có thể làm tăng mức lợi nhuận cho ngân hàng bởi vì họ có thể kiếm được thêm lãi suất trong trường hợp người vay trả lãi suất theo kế hoạch.

Cảm ơn tác giả nhiều!

Cảm ơn Anh!

Em vẫn đang mắc kẹt trong đống bất động sản tích lũy. Các khoản đầu tư đều tăng rất nhiều lần, mặc dù chưa đổi thành tiền, nhưng em vẫn tự tin vì đã chọn đúng thời điểm vào và bẩy hợp lý. Cảm ơn cảm hứng từ các Anh Chị đi trước như Anh. Có làm trực tiếp mới hiểu được sức mạnh của lãi suất kép.

Sức bật là khẩu súng đã lên đạn, người hiểu thì yêu nó, người hiểu nhầm thì lạm dụng nó, người không hiểu thì sợ nó.