Quản lý tài chính cá nhân cho người trẻ – những điều các tỷ phú ước được biết khi còn 20. Những điều cần làm ngay bây giờ để đạt được sự độc lập về tài chính của bạn sau này.

Quản lý tài chính cá nhân là một kỹ năng sống quan trọng được nhiều chuyên gia và tổ chức quốc tế khuyến nghị nên được phổ cập từ khi còn trên ghế nhà trường. Nhưng thật không may, tại Việt Nam đây không phải là môn học bắt buộc ở hầu hết các trường trung học hoặc cao đẳng. Việc thiếu giáo dục tài chính cơ bản này khiến nhiều người trẻ chúng ta không biết cách quản lý tiền của mình, mắc bẫy tín dụng và dễ sa vào nợ nần.

Dưới đây là những lời khuyên mà mình đã tìm hiểu và áp dụng từ nhiều chuyên gia ngay trong những năm đầu đại học để có thể độc lập về tài chính từ năm 20 tuổi. Chúng ta sẽ xem xét tám điều quan trọng nhất cần hiểu về tiền bạc – Những lời khuyên tài chính dành cho thanh niên này được thiết kế để giúp bạn có cuộc sống tài chính tốt nhất.

1) Sử dụng sự đơn giản hoá để giải quyết vấn đề.

Bạn hãy luôn giữ cho mình lối suy nghĩ đơn giản. Sự đơn giản trong cách sống sẽ giúp bạn có được một khoản tiết kiệm và còn giúp bạn không chi tiêu quá đà vào các khoản không cần thiết.

Khi bạn nắm chắc được tư duy suy nghĩ đơn giản mình tin chắc rằng các bạn sẽ giải quyết được một số vấn đề rắc rối trong tương lai, nếu không nói quá thì bạn có thể thành công nhờ tuy duy này, mình tin là như vậy.

2) Tiêu ít hơn số tiền bạn kiếm được.

Lời khuyên quản lý tài chính cá nhân thứ hai là hãy tập trung vào những khoản chi cần thiết, và cắt giảm mọi chi tiêu không thiết yếu.

Nghe có vẻ đơn giản, nhưng thực tế rất nhiều người đang mắc nợ vì 2 lý do chính :

– Tiêu nhiều hơn số tiền kiếm được

– Tiêu đúng bằng số tiền họ kiếm được.

Chi tiêu ít hơn những gì bạn kiếm được sẽ tạo ra một loạt các phản ứng tích cực. Đây là một quy tắc quan trọng để bạn có thể tiết kiệm và tự do tài chính thay vì chìm trong nợ nần và các hóa đơn cho bản thân và gia đình.

3) Bỏ những thói quen xấu.

Thói quen hút thuốc một gói mỗi ngày khiến bạn tiêu tốn hơn 3500 đô la trong một năm. Trong quỹ chỉ số S&P rằng 3500 đô la có thể trị giá hơn 100.000 đô la vào thời điểm bạn nghỉ hưu. Tương tự với rượu bia.

Loại bỏ những người độc hại. Dành nhiều thời gian hơn cho những người muốn điều tốt nhất cho bạn.

4) Hãy luôn là chính mình.

Đừng để bị tác động quá nhiều từ những áp lực đồng trang lứa hay thành công của người khác.

Từ môi trường học đường đến công sở, từ gia đình đến xã hội, từ ngoài đời thực đến không gian ảo, “áp lực đồng trang lứa” đã thực sự trở thành một tâm lý nặng nề đối với giới trẻ hiện đại.

Peer pressure – tạm dịch là áp lực đồng trang lứa có thể mang tới tác động tích cực hoặc tiêu cực. Khi áp lực của bạn bè là tích cực, nó sẽ thúc đẩy bạn trở nên tốt hơn. Mặt khác khi ai đó là bạn bè hoặc một phần của nhóm bạn chung khiến bạn cảm thấy rằng bạn phải làm điều gì đó để được chấp nhận. Đó là áp lực bạn bè tiêu cực mà chúng ta thường nghĩ đến khi sử dụng cụm từ Peer pressure. Khi chịu áp lực tiêu cực từ bạn bè, bạn thường cảm thấy tội lỗi hoặc thất vọng với bản thân vì đã hành động theo cách đi ngược lại với niềm tin hoặc giá trị của bạn. Những tác động tiêu cực này sẽ ảnh hưởng ít nhiều tới tư duy về tài chính và khiến chúng ta khó kiểm soát được thói quen chi tiêu của bản thân.

Một số ví dụ về áp lực bạn bè tiêu cực là:

Cần ăn mặc hoặc hành động theo một cách nhất định.

Chấp nhận rủi ro nguy hiểm khi lái xe.

Sử dụng ma túy hoặc rượu.

Ăn cắp hoặc trộm cướp.

Tham gia vào hoạt động tình dục.

5) Vay tiền nếu thực sự cần thiết.

Chỉ vay tiền khi nó là lựa chọn cuối cùng để giải quyết vấn đề.

Ví dụ : Nếu bạn là sinh viên và phải vay tiền học đại học hãy vay với mức tối thiểu mà bạn cần và không bao giờ sử dụng tiền một cách phù phiếm — một cốc trà sữa 60k có thể sẽ có giá lên tới hàng trăm ngàn trong vòng 10 năm. Học cách từ chối với những lời mời hay những cuộc hẹn không mang lại nhiều giá trị, tập trung đầu tư vào những mối quan hệ chất lượng và nâng cao giá trị bản thân trong những năm đầu sẽ góp phần tạo nên nền tảng vững chắc để phát triển trong tương lai.

Tránh nợ xấu nợ, thẻ tín dụng và dùng nó càng ít càng tốt. Chỉ nên sử dụng 1 thẻ tín dụng và thanh toán đầy đủ cho mỗi tháng,cho dù bạn có phải chịu làm bao nhiêu để thực hiện nó.

Nợ thẻ tín dụng là âm thầm và là một trong những điều dễ dàng nhất nhưng khó để xóa nợ nhất. Tránh xa nó càng xa càng tốt.

Nếu hoàn cảnh bắt buộc mà chưa có đủ tiền thì bạn nên xem xét vay thêm. Tuy nhiên, bạn cần tìm hiểu kỹ về các chi phí liên quan, chẳng hạn như lãi suất, mức phạt nếu trả muộn…

6) Đầu tư.

Nhà đầu tư huyền thoại Warren Buffett từng nói: Khoản đầu tư tốt nhất mà bạn có thể thực hiện là đầu tư cho bản thân. Đây là khoản đầu tư không bị tính thuế và ngay cả lạm phát cũng không thể làm suy giảm giá trị của nó.

Đầu tư tiền vào một số loại bảo hiểm hưu trí mỗi tháng. Bạn làm điều này càng sớm càng có nhiều lợi khi bạn về hưu. Hãy đặt câu hỏi cho bản thân rằng 10 năm, 20 năm, 30 năm nữa bạn sẽ ra sao? Khi nghỉ hưu bạn sẽ dùng tiền gì để sống? là những câu hỏi mỗi người cần tự đặt và tự trả lời sớm nhất có thể. Càng nhiều thời gian tiết kiệm cho quỹ hưu trí, tuổi già càng thêm an nhàn.

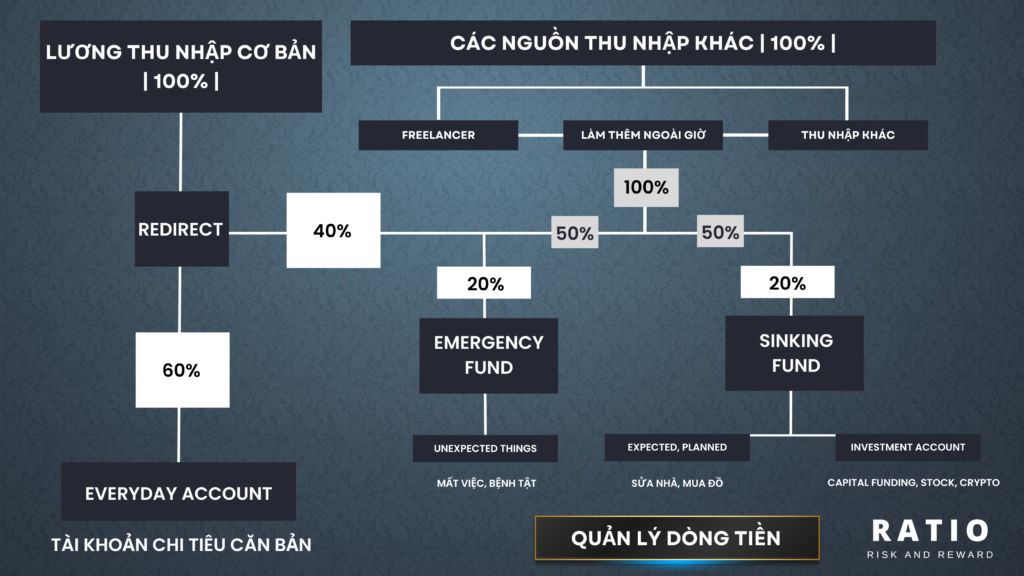

Mỗi người không nên phụ thuộc hoàn toàn vào một khoản thu nhập. Đa dạng hóa dòng tiền sẽ tăng khả năng an toàn tài chính, giảm thiểu rủi ro và giúp gia tăng tài sản nhanh chóng.

7) Cân bằng chi tiêu.

Cân bằng chi tiêu là điều Mark Zuckerberg luôn cho rằng đáng học hỏi. So với những tỷ phú khác, đạt khối tài sản hàng tỷ USD khi còn trẻ, CEO kiêm nhà sáng lập Facebook khuyên mọi người nên đọc những cuốn sách lạ và độc đáo về tài chính, trong đó có việc cân đối chi tiêu cho người nghèo. Mark tin rằng mọi người giàu có nên học cách cân bằng chi tiêu của những người có thu nhập thấp. Bởi vì không phải ai cũng có thể tồn tại chỉ với 1-2 đô la mỗi ngày.

Điều chúng ta cần làm là : Lập ngân sách, quản lý thu chi để biết tiền của mình chi tiêu vào đâu mỗi tháng. Đảm bảo rằng thu nhập của bạn sẽ phải chi vào các khoản, bao gồm các hoá đơn, chứng từ,..

Sử dụng phương pháp quản lý chi tiêu phù hợp Bạn cần kiểm tra xem chi tiêu thay đổi như thế nào trong thời gian nhất định, tiến độ trả nợ, khoản đầu tư đang diễn biến ra sao, mục tiêu tài chính thực hiện được bao nhiêu phần trăm… Từ đó cân đối ngân sách và tiến hành điều chỉnh phù hợp.

Hiện nay có rất nhiều công cụ giúp chúng ta có thể dễ dàng quản lý chi tiêu của mình như : Spendee, Money Lover, Timo Digital Bank…

8) Tiền mặt là vua, chứ không phải vàng – Thành công là khi có sự chuẩn bị cho những cơ hội.

Tiết kiệm kể cả những ngày mưa. Một số chuyên gia nói rằng bạn nên có sáu tháng lương bằng tiền mặt trong trường hợp khẩn cấp. Tối thiểu bạn phải có một số tiền mặt dự trữ trong một nền tảng dễ truy cập và thanh lý tài khoản cho các trường hợp khẩn cấp. Những tình trạng khẩn cấp sẽ xảy ra sớm hay muộn — đó là bản chất của cuộc sống.

USD vẫn là USD, VND vẫn là VND nhưng Vàng thì khác “ Vàng là đồng tiền chung của nhân loại ”

Sẵn sàng đối diện với những rủi ro đã được tính toán trước – Hiểu rằng rủi ro luôn đi kèm với tăng trưởng.

Tận dụng quỹ thời gian khi còn trẻ để thử, mắc sai lầm, học hỏi từ những sai lầm một cách chủ động thay vì không mắc một sai lầm nào cả. Đặc quyền của tuổi trẻ chính là được sai. Học hỏi cách tư duy tích cực về sai lầm và cách tận dụng những bài học từ sai lầm để tăng trưởng.

Chú ý: Tất cả các lời khuyên, ngay cả điều này, nên được xem xét một cách thận trọng. Không có lời khuyên nào dùng để áp dụng cho tất cả mọi người hoặc mọi tình huống. Bạn phải tính đến tình hình cá nhân của chính mình. Bạn cần đặt mục tiêu và xác định cách bạn sẽ đạt được chúng. Cuối cùng, hãy thích ứng với thời đại. Những gì hoạt động ngày nay trong kinh doanh, thường không hoạt động cách đây mười năm. Mọi thứ vào năm 2030 sẽ khác. Nhưng mình đảm bảo rằng nếu bạn học được những điều này trong những năm 20 thì nó sẽ rất có giá trị.

Link truy cập một số file tài liệu excel, sách đọc:

Làm thế nào để tiết kiệm đủ tiền cho việc đầu tư?

Bạn nên bắt đầu từ việc quản lý tài chính cá nhân, tăng thu và giảm chi. Hãy kiếm thêm các nguồn thu nhập ngoài nguồn thu nhập cố định. Từ đó chúng ta sẽ có nguồn vốn để bỏ vào trong các hoạt động tích lũy, trả nợ và đầu tư.

Thế hệ trẻ cần phải hiểu rõ về các khoản chi tiêu và khoản thu nhập để có thể quản lý tài chính một cách hiệu quả.

Cảm ơn bạn đã đóng góp.

Tại sao các khoản vay cần được quản lý một cách cẩn thận?

Đa phần các khoản vay khiến chúng ta không thoải mái và sẽ dễ dàng bị sụp đổ trong cảnh nợ nần, đặc biệt là các khoản nợ xấu.

Tại sao việc theo dõi tình hình tài chính cá nhân lại quan trọng?

Theo dõi tình hình tài chính cá nhân là quan trọng vì nó giúp : Kiểm soát chi tiêu, dàn dựng kế hoạch tài chính, tránh tình trạng lãng phí tiền bạc, tạo nền tảng tài chính tương lai tốt hơn.

Quản lý tài chính cá nhân là một kĩ năng quan trọng để giúp các thế hệ trẻ kiểm soát chi tiêu và dàn dựng kế hoạch tài chính tương lai.

Cảm ơn bạn đã đóng góp ý kiến.

Việc tạo kế hoạch tài chính cá nhân và tuân thủ nó sẽ giúp thế hệ trẻ tránh tình trạng lãng phí tiền bạc và tạo nền tảng cho tài chính tương lai tốt hơn.

Chuẩn bạn ạ.

Học cách quản lý tài chính cá nhân sẽ giúp thế hệ trẻ tự quản lý tài chính một cách tự chủ và trách nhiệm.

Cảm ơn bạn đã đóng góp!

Sử dụng các công cụ quản lý tài chính cá nhân như budgeting app, tài khoản ngân hàng và tài khoản tiết kiệm có thể giúp thế hệ trẻ quản lý tài chính một cách dễ dàng hơn.

Cảm ơn bạn đã đóng góp ý kiến

Làm thế nào để tăng cường sự kiểm soát chi tiêu?

Có một số cách để tăng cường sự kiểm soát chi tiêu như: Tạo một kế hoạch chi tiêu hàng tháng, theo dõi chi tiêu hàng ngày, sử dụng các công cụ quản lý chi tiêu, sử dụng các công cụ quản lý chi tiêu.

Việc tránh những khoản chi tiêu không cần thiết và đầu tư cho tương lai cũng là một phần quan trọng của quản lý tài chính cá nhân.

Cảm ơn bạn đã đóng góp ý kiến!

Anh ơi. Khóa học của a có dạy cả quản lý tài chính à a?

Mình ước gì mình nghe được những bài học như thế này khi em trước 30 tuổi. Tôi đã mắc rất nhiều các sai lầm. Năm nay 32 tuổi, đã yên bề gia đình. Tôi sẽ khởi đầu lại, thay đổi và tiếp tục ước mơ.